- 上一篇:客户关系管理理论国内外研究文献综述和参考文献

- 下一篇:银行非利息收入文献综述和参考文献

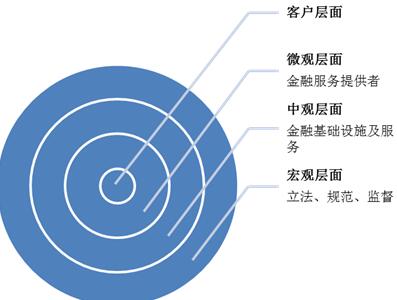

图1普惠金融体系框架图

2.普惠金融的国内实践案例

中国邮政储蓄银行成立以来一直坚持服务中小企业、社区和“ 三农 ”,以建设农村金融网点、对农民提供金融服务作为发展战略的重点,充分依托和借助覆盖城乡的网络优势,成为我国普惠金融实践的开拓者。

山东寿光自2009年以来,大力开展农村支付服务环境建设工作,逐步形成了“央行推动、政府支持、银行创新、市场带动、社会参与”的农村金融支付服务推广模式。寿光农村商业银行完成了信用评估、贷前考察和贷后管理等基础工作并成功于2015年在当地范围内建立起了比较全面、完善的信用体系,并对居民进行信用评定,依据评定结果进行预授信活动,从而建立面向大众的普惠金融体系。

2015年上半年 ,宜信普惠公司是一家结合了普惠金融和互联网金融的特点和优势的企业,并利用其优势率先在行业内创造出了“普惠金融家 ”的品牌,通过大数据金融云、物联网和金融科技创新,迎合现代金融服务需求的多样性特点,为顾客提供有针对性的、全方面多层次的金融服务。

3.建立普惠金融体系的问题研究

(1)普惠金融存在的问题

蔡彤等(2010)归纳了一些我国普惠金融体系建设过程中的制约问题:第一,制度上缺乏一定科学性,制约了政策地有效执行和目标实现;第二,法律方面的支持和保障还需要加大;第三,地方财政的资金不足并且缺少政策的执行者导致普惠金融信贷扶弱政策的受众面窄;第四,相关部门还未形成合力导致有关政策实施的成本高,效率低。

(2)解决普惠金融制约因素的具体方式

晏海运(2013)指出我国可以通过加大政府扶持力度,鼓励多方面金融主体参加,以市场自主运作调节为主的普惠金融信用担保体制,也要大力号召银行、社会、企业等主体来出资共建担保基金,以市场定价的方式来推动普惠金融的建设。冯爱林(2016)认为发展普惠金融需要进一步深化金融改革,使信贷市场和资本市场呈现多层次化。不同地区要建立更有适合当地情况的监管和扶持体系;提高金融市场开放度 ,实现融资领域的充分竞争,引导激励多种金融机构进入中西部地区金融市场,在那里设立分支机构,增加服务网点;对一些形式新颖多样的小型金融服务机构要进行鼓励;引导激励当地金融机构创新服务和产品种类;借助互联网,发展互联网金融。

综合上述文献可以看到,建设更加完善的普惠金融体系,能够促进一个国家生产资料的合理有效分配,进而降低可能的资金及人力成本。前研究对象是大型商业银行居多,而较少有学者从事该方面的问题研究,因此这是一个新兴的、有待国内学者进一步探索的领域。本研究将从理论表现和金融数据两个角度去评估我国普惠金融的发展现状并为其今后更好地发展提出一些建议。